体育产业投资的低谷、徘徊与新希望

2019年1月5日,由中国马拉松博览会组委会主办、北京懒熊体育文化有限公司承办的“共创未来”中国马拉松大型分享会·体育资本专场在厦门国际会展中心举办。沙丘资本创始合伙人陈永进受邀参加活动并发表主题演讲。

以下内容根据演讲实录进行整理;

感谢懒熊体育的邀请,也感谢在座的各位,今天主要与大家分享沙丘资本对于2018年体育产业投资的观察。

沙丘资本是一家早期投资机构,投资领域包括体育、消费、教育和科技四大方向,其中体育领域我们强有力的合作伙伴是启迪控股。过去的两年时间里,依托启迪在北京、马鞍山、三亚、腾冲等城市建设的冰雪运动综合体和冰雪小镇,我们以基金形式注入内容,投资围绕场馆运营的相关项目,比如休闲、培训和竞赛运动。顺沿这个思路,沙丘资本从2014年开始涉足体育用品相关领域,陆续接触和投资了与羽毛球装备、马拉松、铁人三项、跑友社群相关的项目。

2018年全年沙丘资本都在观察体育市场,可以感受到投资机构在出手速度或者出手坚定度方面明显降低。为此,沙丘资本整合了各方面的资料,从数据角度来解读当下体育产业投资的状态。

一、国家政策

近年来,体育产业的投资热潮似乎是由2014年发布的《国务院关于加快发展体育产业促进体育消费的若干意见》(46号文)所带动,大部分业内人士认为该文件推动中国体育产业投资迈入新台阶。此后几年间,政府又陆续发布了多项政策促进该产业的发展。2015年出台关于场地场馆建设的税收优惠政策,2016年发布了未来五年规划纲要,2017年开始推动运动休闲特色小镇建设工作,2018年的重点则是加快发展体育竞赛表演产业。

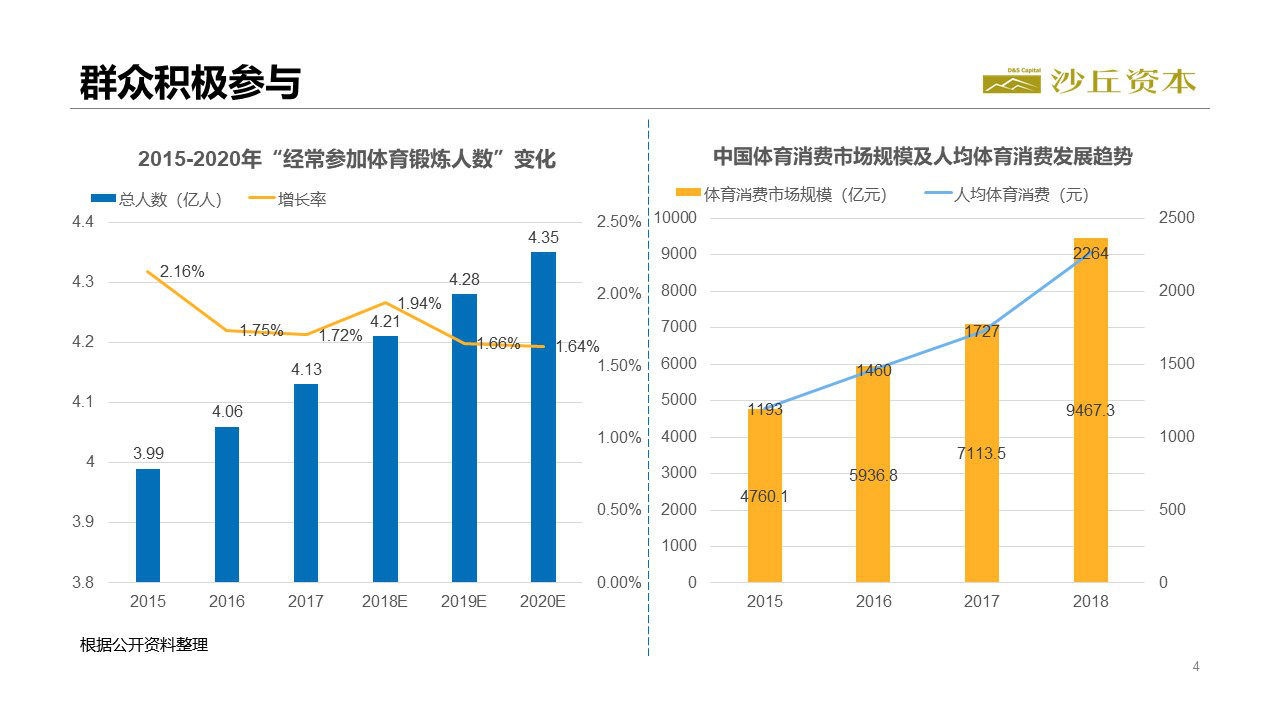

在政策的推动下,中国体育市场人均消费水平从2015年的1193元提升至2018年的2264元,经常参加体育锻炼的群众数量也在持续增长但变化幅度并不是很大。从我们的角度分析,这一现象产生的主要原因是参与运动的人首先会去添置装备用品,较大拉动了体育消费的增长。体育运动参与人群的规模与社会环境、受教育程度等因素相关,难以在短期内就达到数倍的增长。总体而言,近几年的数据确实呈现了一个较好的成长态势。

二、社会投资

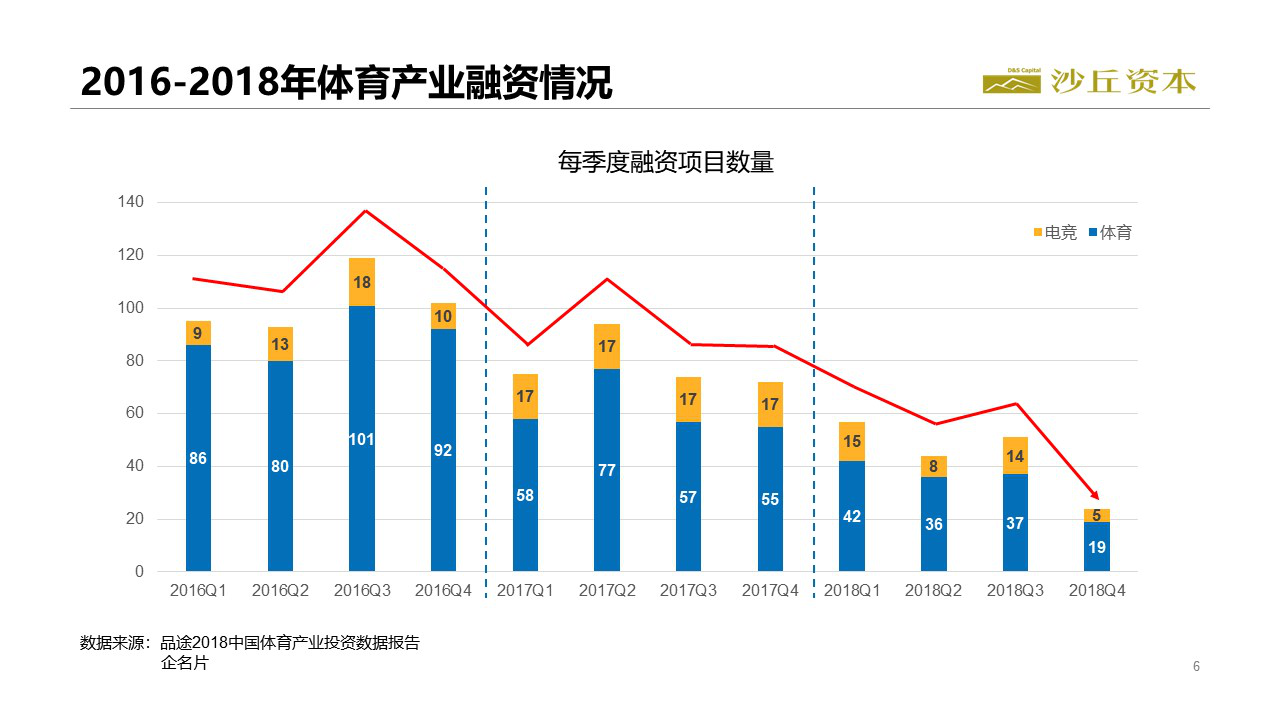

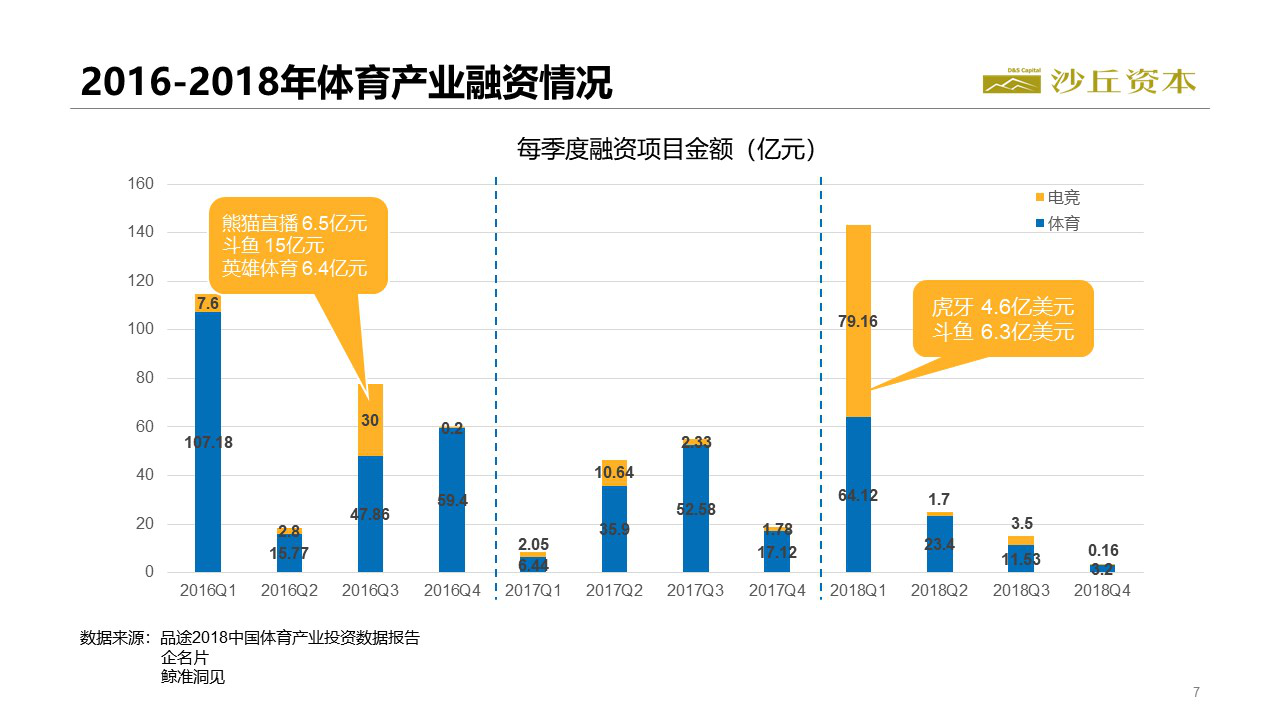

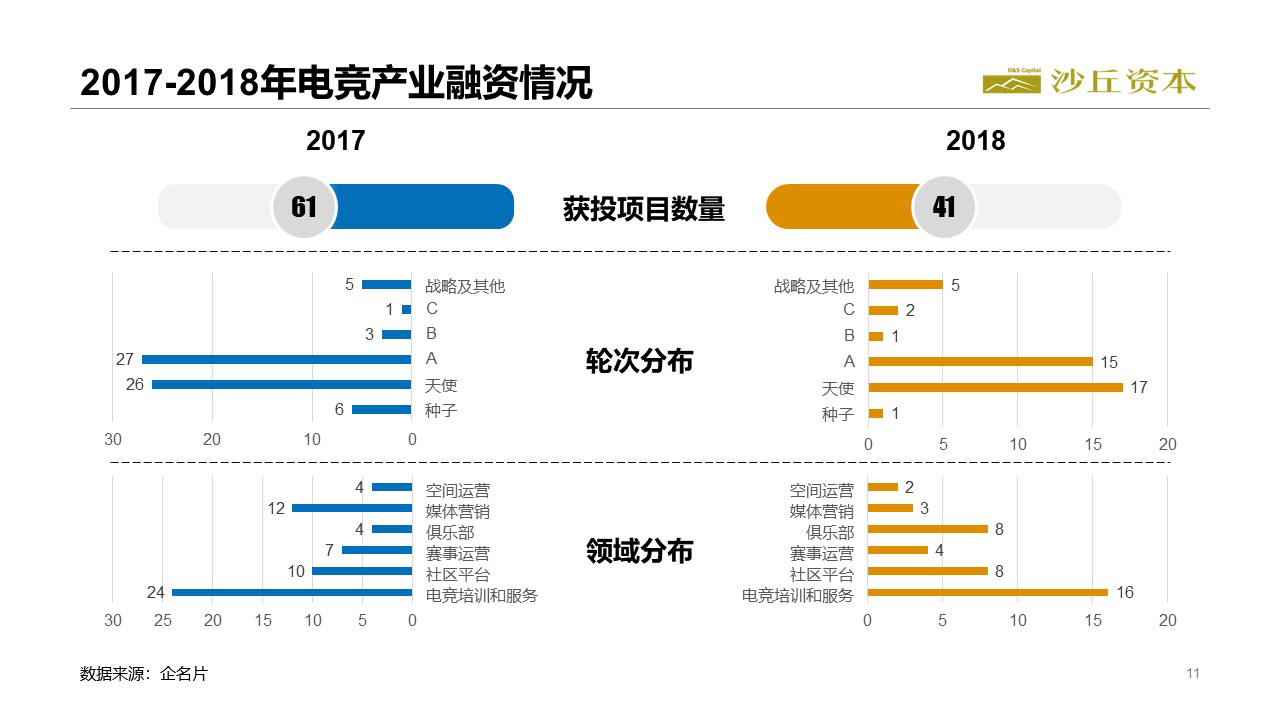

回顾近三年体育产业社会投资(不含政府主导的场馆场地基建投资)情况,2016年是整个产业投资的相对高峰,2017年略有下降,2018年则呈现明显的疲软态势,但是获得获投项目数量的下降并不意味着投资金额的减少。我们将电竞和体育进行区隔,可以发现2018年Q1电竞已公开的融资额有79.16亿元,其中大部分是由虎牙和斗鱼的融资所产生。

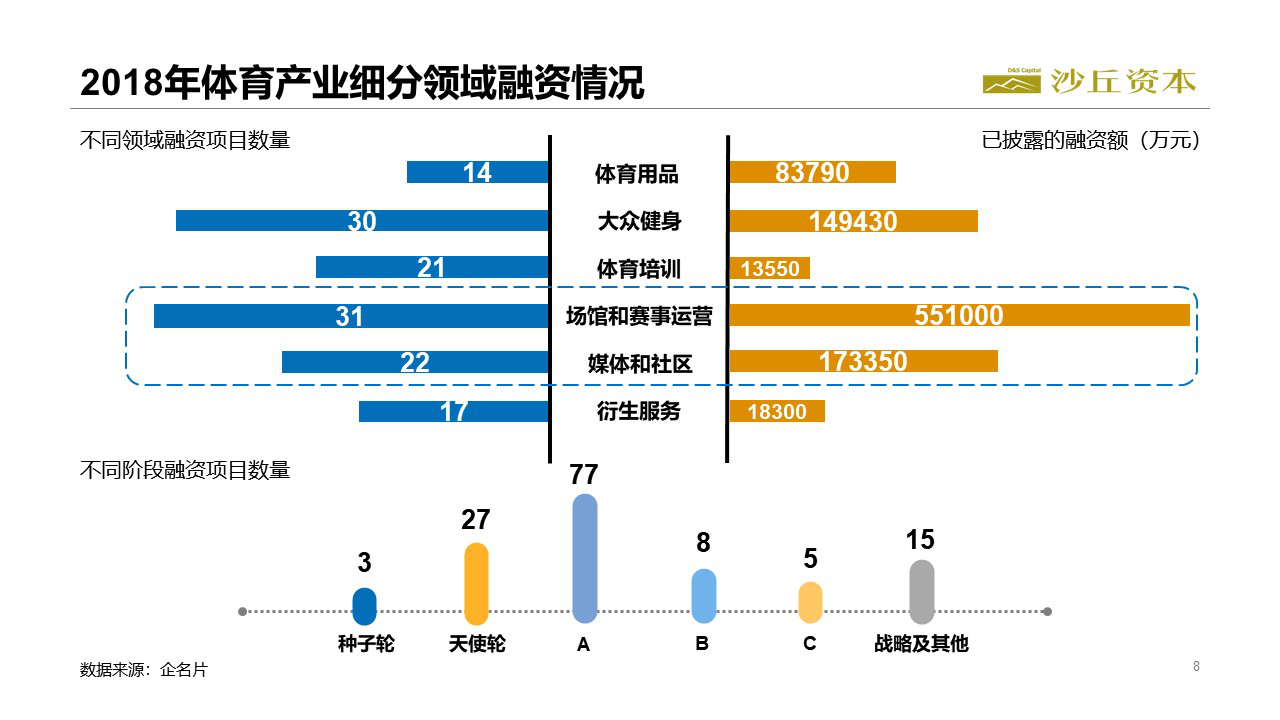

按照体育用品、大众健身、体育培训、场馆和赛事运营、媒体和社区、衍生服务六大版块划分体育产业,可以发现2018年资本主要集中于场馆和赛事运营,融资金额和获投项目数量都位居首位,社区也是热度较高的投资领域,大众健身领域紧随其后。该数据与沙丘资本管理团队的直观感受近似,我们可以发现近两三年来场馆建设、赛事运营、新兴品牌崛都具有一定趋势性。而大众健身作为参与人群最广泛的活动,更易产生经济效应和社会影响力,无疑成为一个非常值得投资的领域。

体育用品人均消费额度虽然在近两年有2倍多的增长,但是该领域的融资数额和金额都不大。是因为类似运动鞋服等领域已有一些体量非常大的上市公司,它们不太属于社会投资的显著标的。

我们将去年融资过亿元的项目按照金额从高到低进行排序,可以发现苏宁体育、阿里体育、爱奇艺等产业平台占据头部。除此之外,体育器械、健身运动平台、媒体社区等也有大额融资项目,细分行业融资较为分散。

在并购项目方面,很多时候并购作为一种战略整合,难以获得较好投资收益,但考虑到投资形势和发展现状,企业必须进行强强联合或者资源整合。数据显示2018年并非是一个并购活跃的年份,是由于二级市场行情动荡,并购方自身的出资能力和意愿相比以往更加弱化。

电竞领域我们也进行了数据统计,可以看出2018年与2017年相比融资情况有明显的下降。除了虎牙等直播平台类项目有明确的发展思路之外,俱乐部、媒体、赛事运营等似乎都缺乏明确的发展思路或者未形成投资效益,因此该领域的融资项目仍以天使和A轮为主。

三、体育产业投资的徘徊

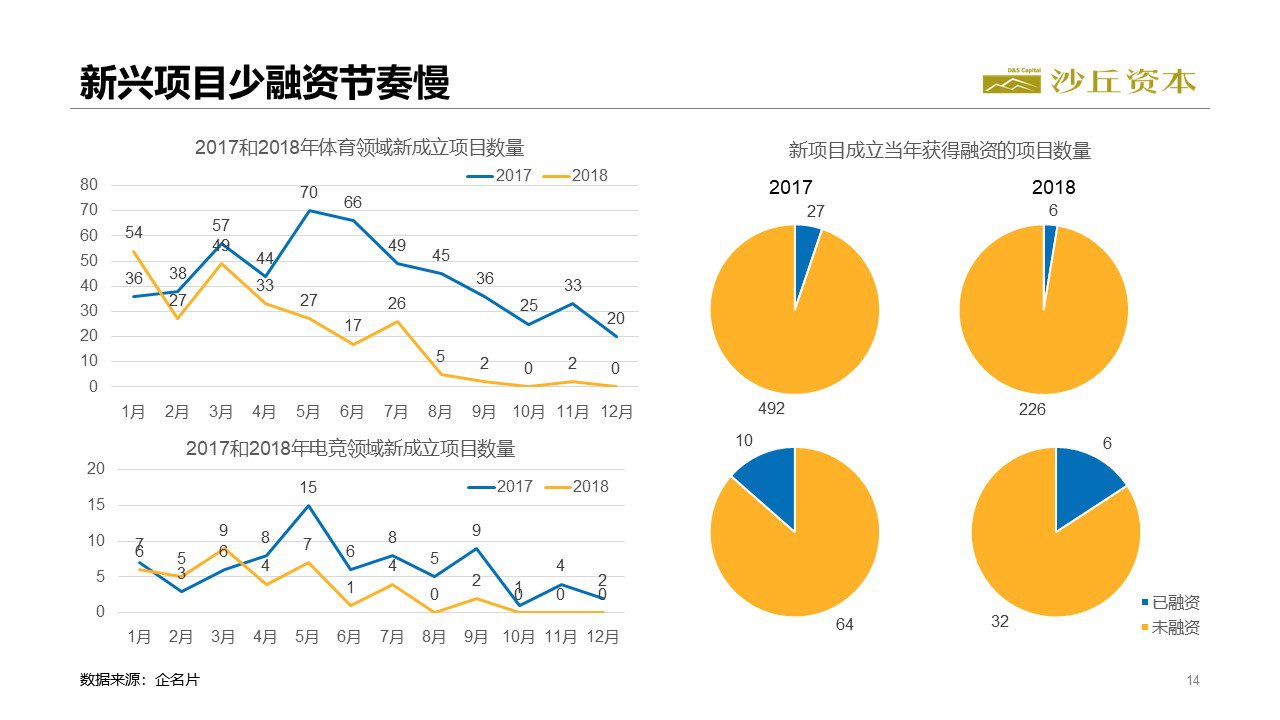

2018年无论是新成立项目数量还是创业者活跃度,都显示出体育产业投资整体处于低迷的状态。新成立项目由2017年的556家减少至2018年的258家,其中能够拿到融资的则更是少数,并且呈现逐月递减的趋势。

与此同时,体育产业整体融资额中的大部分都是被大家耳熟能详的项目所拿走,这意味着投资机构更倾向于投资稳妥型和头部项目,这种现象在电竞、体育场馆、篮球运动、连锁健身房等品类中都有存在。但是我们也发现2018年融资额在千万级和1000万以下的项目数量有64个,多数都是处于尝试阶段的新兴品牌。

一个有意思的现象是很多明星项目在2018年没有持续获得投资。这些项目此前要么是此前融资节奏很快,要么是获得投资额度很大,但无论是项目自身的增长速度还是资本市场对其热捧程度似乎都呈现下行趋势。

所谓的徘徊体现于两个方面,一是无论创业公司还是成熟公司都在寻找方向。通览细分行业头部项目的新闻稿,可以发现企业战略方向每隔两三个月就会产生变化。从创业者的角度来看,他们都在如何快速发展、如何快速产生现金流、如何快速做大规模中徘徊。

而在资本寒冬的境遇下,投资机构也更加关注企业未来的盈利能力,而不是简单的寄希望于体育产业大发展的愿景或者某个平台的影响力,这导致之前靠融资快速推动和成长的项目在2018年遇到一些问题。

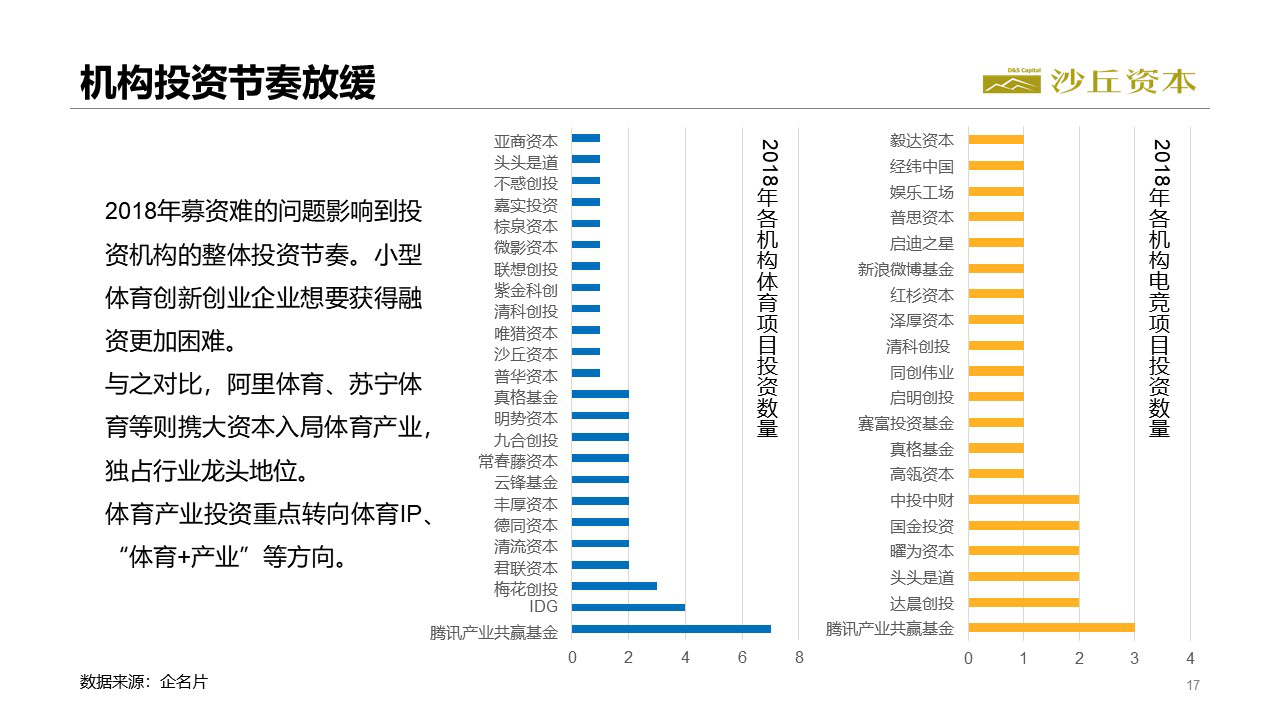

上图也体现了一些主流投资机构在2018年处于投资明显放缓的阶段。一些活跃的基金在当前热度不高的投资市场下,总体还维持每月投资一两个项目,但能涉及到体育产业的案例全年也就一两个。从这个比例来看,大家都处于重新思索调整的时期。

另一个徘徊的表现是体育产业投资领域分散,衍生服、培训、社区和赛事运营等细分版块都聚集了一批融资项目,但是投资数额似乎都不大。我们感觉多数机构都在采取分散性和尝试性的投资行为,因为该领域还未出现行之有效的方法论推动体育产业市场化和资本化。同时,业内共识也未形成。2015~2016年社区类项目成为业内共识,2016~2017年大家认为线下场馆值得投资,但2018年则并未出现大家都下重注去追求的市场。这验证了一个观点是大家都在各个领域进行尝试性投资。

在融资频次上,2018年完成两次融资的项目只有7个。如果是一个高速成长的产业或者是大家坚决投入的行业,会涌现非常多一年有两三次融资高速发展的企业,比如人工智能、芯片或者其他消费领域。这个数据也可以部分印证我们对这个市场看法。

四、体育产业投资的新希望

前面提到产业陷入低谷,业内未形成共识,未来发展通往何处意见没有统一。但我们认为体育产业还是存在一些新的增长点和闪光点。

体育科技是沙丘资本预判的第一个增长点。该领域我们没有掌握最新数据,但是2017年数据提到体育科技经已经成为全球的投资热点,以大数据、AI、芯片等为引领的技术已经逐步运用到体育产业的各个环节。很多人会觉得这些科技离我们是不是很远,但是沙丘资本在寻找项目的过程中,已经发现创业者已经在利用视觉识别、传感器等,在鞋服球帽等装备用品中科技的比重将越来越高。

该趋势产生的因素有两方面。一是成熟技术可以直接应用于体育产业,比如十年前的芯片功耗高、体积大,难以嵌入到体育装备中获取数据。二是新一代消费人群更愿意接受具有科技感、时尚感的产品,可以统计自己运动相关数据,同时他们也愿意在社交平台上进行数据分享。这些项目有较大的投资潜力,狭义上是投资更新迭代的设备,广义上是投资随着科技发展而出现的新消费热点。

科技场馆中的建筑和场地材料、自动化系统,以及科技装备、模拟训练这类不太容易受到关注或者小众市场,随着体育活动参与人群数量的增加,也出现了潜在的投资机会,比如球拍的新材料、嵌入芯片的跑鞋等。

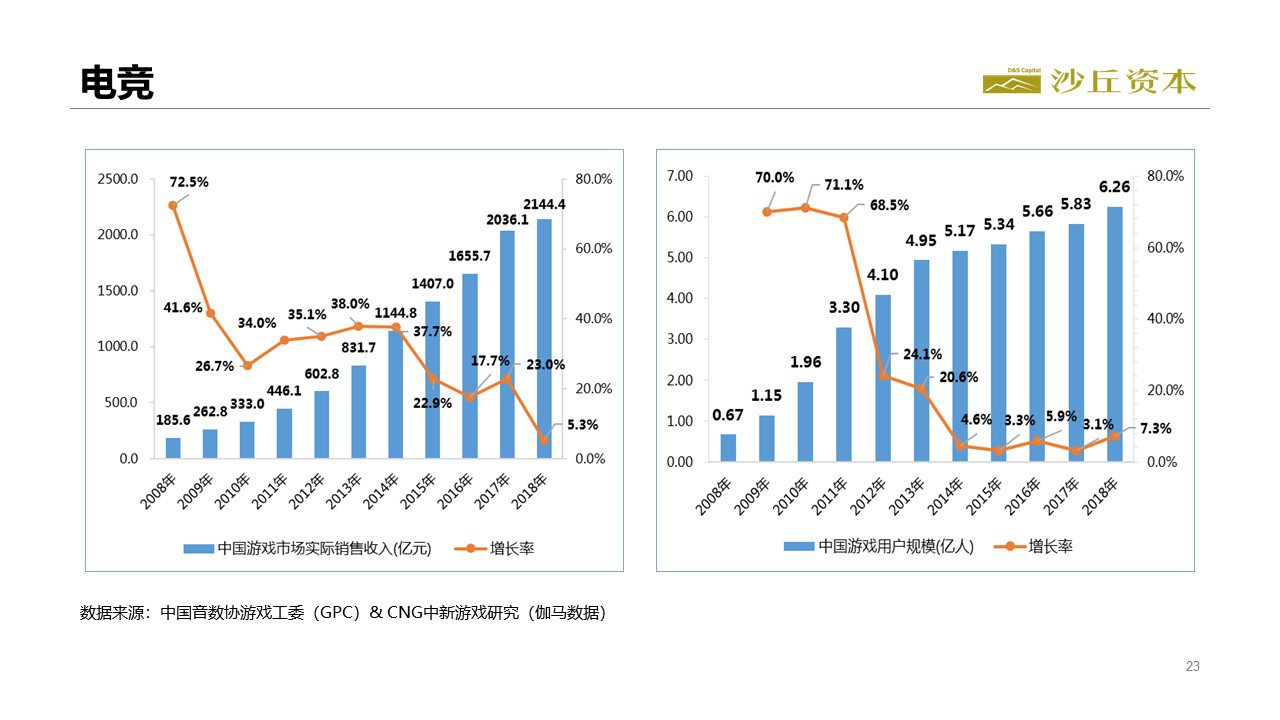

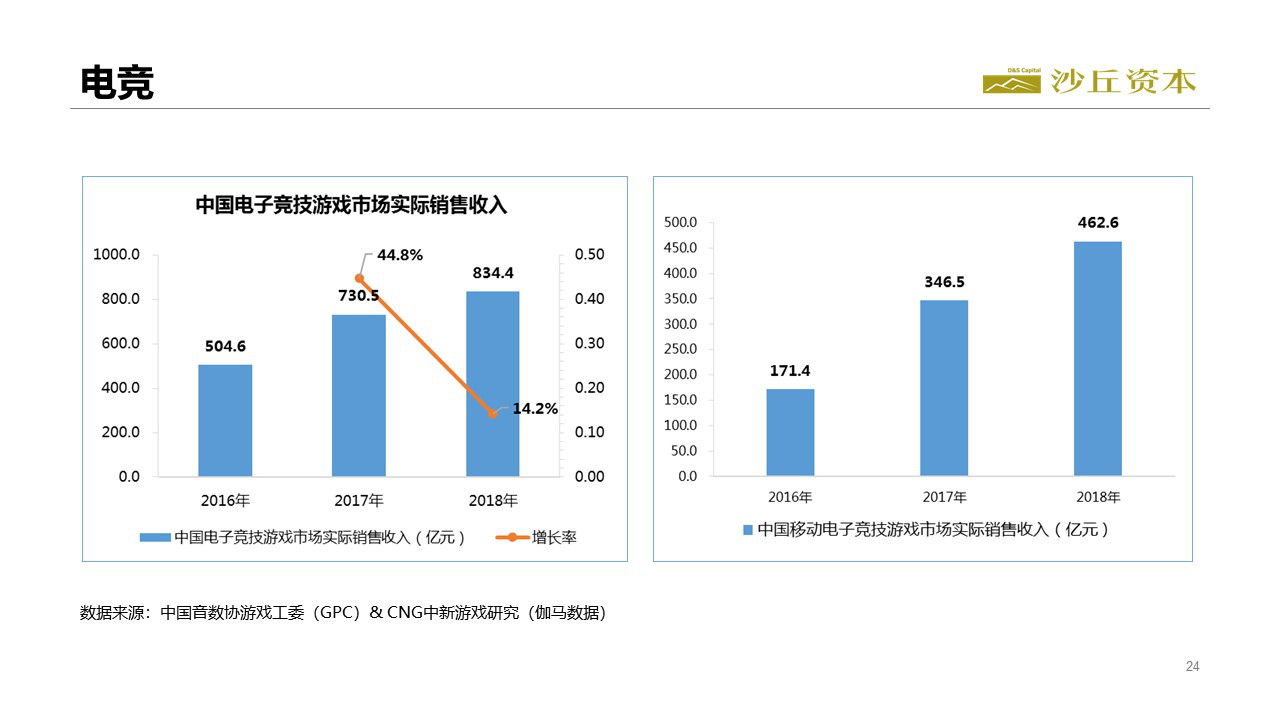

第二个增长点是电竞体育。从游戏用户的增长来看,中国已经成长为一个巨大且成熟的市场。尽管近几年游戏用户数量似乎并没有显著增长,但是存量市场的消费规模却节节攀升,6亿玩家、2144亿元销售收入成为客观事实。其中电竞市场份额达到834亿元,伴随着移动设备计算能力的增长以及4G网络的普及,移动电竞在过去3年实现两倍多的成长。从影响力来看,电竞赛事的观看人数、微博转发数等已经不逊于世界杯总决赛。

体育产业的新希望也在于其自身结构的调整。美国体育产业结构中体育用品类规模只占42%,而中国则达到79%。多数中国群众的体育消费仍集中于器械用品领域,这可能指引部分投资机构在过去几年中将重心放在具有终端销售属性的项目上,包括装备生产、销售平台等。如果中国体育产业进行优化和调整,我们可以发现至少在场馆运营建设、休闲健身领域依然可以挖掘很多投资机会。另外,运营服务、企业服务、数据服务等各类TO B服务机构不论是从数量还是实际作用上来看,目前在中国体育产业中依旧非常缺失,这一领域也将可能出现增长点。